Bốn điểm nghẽn quan trọng của thị trường trái phiếu

06:53 19/05/2024

VIS Ratings nhận định, thị trường trái phiếu doanh nghiệp sẽ bước vào một chu kỳ mới tốt hơn nhưng ở góc nhìn xếp hạng tín nhiệm, vẫn còn 4 điểm nghẽn quan trọng mà thị trường phải đối mặt.

BÀI LIÊN QUAN

Theo ông Trần Lê Minh, Tổng giám đốc VIS Rating, thị trường trái phiếu doanh nghiệp (TPDN) sau khi đạt đỉnh năm 2021 với 800.000 tỉ đồng được phát hành, đã trải qua giai đoạn điều chỉnh khi năm 2022, giá trị phát hành giảm xuống còn 300.000 tỉ đồng và bắt đầu phục hồi nhẹ từ nửa cuối năm 2023. Tuy nhiên, thị trường TPDN đang phải đối mặt 4 điểm nghẽn quan trọng.

Đầu tiên là mức độ minh bạch thông tin và chất lượng của các đợt phát hành còn yếu. Theo thống kê của VIS Ratings, có 20% doanh nghiệp trên thị trường không có hoạt động kinh doanh cốt lõi vẫn phát hành trái phiếu để huy động vốn. Những doanh nghiệp này sẽ gặp vấn đề về minh bạch thông tin và khả năng trả nợ kém hơn doanh nghiệp khác với tỷ lệ chậm trả lên đến 38%.

Ông Trần Lê Minh, Tổng giám đốc VIS Ratings cho rằng thị trường TPDN đang tồn tại 4 điểm nghẽn quan trọng

Trong khi đó, năm 2023 vừa qua, các doanh nghiệp phát hành trái phiếu chủ yếu để tái cơ cấu nợ. Điều này cho thấy, doanh nghiệp sử dụng kênh trái phiếu chưa đúng mục đích là tài trợ cho các mục tiêu dài hạn mà như một kênh tài chính để duy trì hoạt động.

Điểm nghẽn thứ 2 là thị trường chưa có sự phân hóa rõ ràng về đặc thù rủi ro của từng loại hình trái phiếu, có tới 67% trái phiếu trên thị trường không có tài sản đảm bảo. Tuy nhiên, ngay cả với trái phiếu có tài sản đảm bảo nhưng không có khả năng thanh khoản, chuyển đổi thành tiền trong trường hợp rủi ro thì cũng khó đánh giá được khả năng thu hồi.

Hiện, có 3 loại hình tài sản đảm bảo mà các doanh nghiệp hay sử dụng là cổ phiếu, bất động sản hoặc dự án hình thành trong tương lai. Trong đó, tài sản đảm bảo là cổ phiếu có tỷ lệ thu hồi chậm trả cao nhất với 20%, dự án là 11% và bất động sản là 10%.

Trong thời gian gần đây có thêm xu hướng sử dụng bảo lãnh của bên thứ 3 như cá nhân, doanh nghiệp hoặc công ty mẹ để giúp chất lượng trái phiếu tăng lên. Điều này không hoàn toàn mang lại chất lượng tín dụng vì thị trường cần đánh giá điều kiện, điều khoản khi bảo lãnh và khả năng trả tiền của bên bảo lãnh. Trong trường hợp bảo lãnh bởi công ty mẹ, nếu có hệ thống có vấn đề thì bảo lãnh này là không có giá trị.

Thứ ba là thiếu tham chiếu để xác định giá TPDN. Lấy dẫn chứng về các đợt phát hành cùng điều khoản, điều kiện, cùng giai đoạn phát hành, nhưng Vinhomes, Masan Group…lại luôn trả nợ đúng hạn nhưng Novaland, Hưng Thịnh Land…lại gặp tình trạng chậm trả khiến các nhà đầu tư “ngồi trên đống lửa”.

“Nếu có sự đánh giá về rủi ro giữa tổ chức phát hành và trái phiếu thì sẽ giúp nơi có chất lượng tín dụng tốt giảm mức lãi suất phát hành xuống thấp hơn, còn những nơi rủi ro cao thì có thể chịu mức lãi suất cao hơn”, ông Minh nhận định.

Điểm nghẽn cuối cùng của thị trường TPDN là chưa có sự phát triển về chiều sâu. Lãnh đạo VIS Rating nhận định, thị trường có thể giao dịch dễ dàng hay không đến từ hai phía từ cả người mua và người bán nhưng lại đang thiếu vắng sự tham gia của các nhà đầu tư tổ chức chuyên nghiệp.

Về phía người mua, ông Minh cho biết, “tay chơi” lớn nhất vẫn là các ngân hàng, nhưng đây cũng là các nhà đầu tư hướng đến kỳ hạn ngắn, dẫn đến khoảng trống về kỳ hạn cho các nhà phát hành trái phiếu dài hạn.

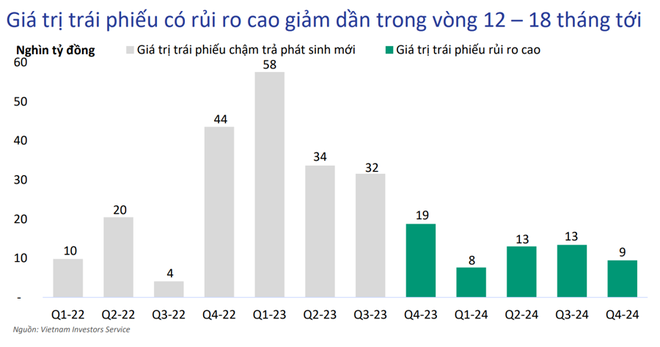

Xu hướng không đáp ứng được các nghĩa vụ thanh toán đối với trái phiếu doanh nghiệp đang giảm dần

Mặc dù quy mô giao dịch thứ cấp đã phát triển với sự ra đời của hệ thống giao dịch trái phiếu riêng lẻ nhưng vai trò chưa đủ lớn. Bởi lẽ, đa phần thị trường trái phiếu nhắm đến các nhà đầu tư mua và nắm giữ dài hạn nhiều hơn, còn giao dịch thứ cấp không đóng vai trò quá lớn trong phát hành mới hay giúp doanh nghiệp huy động vốn trên thị trường, do đó cần nhiều hơn cơ cấu nhà đầu tư dài hạn tham gia thị trường.

Đánh giá về thị trường TPDN trong giai đoạn tới, ông Minh tin tưởng, thị trường TPDN sẽ có những bước phát triển mới, trong một chu kì mới từ năm 2024 trở đi.

“Xu hướng không đáp ứng được các nghĩa vụ thanh toán đối với trái phiếu doanh nghiệp đang giảm dần, các doanh nghiệp chậm trả đang tương đối tích cực trong việc tìm các phương án đàm phán với nhà đầu tư, góp phần nâng cao niềm tin của nhà đầu tư và thị trường”, Tổng giám đốc VIS Ratings nhận định.

Cũng theo ông Minh, thị trường TPDN năm 2024 sẽ được hỗ trợ bởi các yếu tố cơ bản như môi trường kinh doanh cải thiện, nền lãi suất thấp. Cùng với đó là Nghị định 65 có hiệu lực trở lại sẽ giúp kỷ luật thị trường được tăng lên, góp phần nâng cao chất lượng TPDN phát hành mới, từ đó thúc đẩy thị trường phát triển một cách bền vững.

Cùng chủ đề

Liên tiếp các vụ cháy gây hậu quả nghiêm trọng xảy ra khiến dư luận đặt ra về việc kém...

Việc tăng bảng giá đất so với trước đây đã tạo ra những lo ngại về sự gia tăng các...

Trước sự tăng giá mạnh mẽ của đất nền tại Hà Nội, Bắc Ninh, Bắc Giang, Hưng Yên… đang là...

Mới cập nhật

Chính thức từ 1/1/2025, Ngân hàng thông báo trường hợp sẽ không thể rút tiền tại quầy

Hàng loạt ngân hàng như: Agribank, Vietcombank, Sacombank, VPBank, SHB, ACB, OCB, Nam A Bank… đã phát đi thông báo đến khách hàng về việc cập nhật thông tin sinh trắc học và giấy tờ tuỳ thân hợp lệ.

Vượt qua những "dây xích vô hình", một doanh nghiệp ghi nhận thành tích kỷ lục

Mặc dù còn nhiều khó khăn nhưng doanh nghiệp này từng bước vượt qua “sóng lớn” để đạt kết quả vượt trội trong năm 2024.

10 nhiệm vụ, giải pháp trọng tâm của Kiểm toán Nhà nước năm 2025

Trước tình hình đất nước đang có nhiều thay đổi, đột phá, mang tính cách mạng trên nhiều lĩnh vực như đổi mới về công tác xây dựng pháp luật; cách mạng về tinh gọn bộ máy; đẩy mạnh phòng chống, xử lý sai phạm gây lãng phí; đột phá về huy động nguồn lực, chính sách tài khóa để đầu tư cơ sở hạ tầng, phát triển KTXH, Phó Chủ tịch Quốc hội Nguyễn Đức Hải lưu ý KTNN cần có sự thay đổi để đáp ứng các yêu cầu phát triển này.

Cựu chủ tịch NXB Giáo dục Nguyễn Đức Thái bị cáo buộc nhận hối lộ hàng chục tỉ đồng

Nhận hối lộ hàng chục tỉ đồng của doanh nghiệp, cựu chủ tịch NXB Giáo dục Việt Nam Nguyễn Đức Thái chuẩn bị hầu toà.

Bơm mạnh vốn tín dụng ngay từ đầu năm

Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng toàn hệ thống khoảng 16% trong năm 2025, mức cao nhất trong nhiều năm

Thưởng Tết ở Bắc Ninh cao nhất 219 triệu đồng, thấp nhất 50 nghìn đồng

Các doanh nghiệp ở Bắc Ninh vừa báo cáo về mức tiền thưởng Tết Dương lịch và Tết Nguyên đán 2025, với mức thưởng cao nhất 219 triệu, thấp nhất 50 nghìn đồng/người.

VIB từ thấu hiểu đến chạm vào cảm xúc khách hàng

Tết Nguyên đán luôn là thời khắc đặc biệt, khi mọi người tạm gác lại bộn bề cuộc sống để trở về bên gia đình, cùng nhau đón chào một năm mới tràn đầy hy vọng. Dịp Tết 2025, Ngân hàng Quốc Tế (VIB) đã tạo nên một bước đi đột phá khi giới thiệu bộ tác phẩm nghệ thuật đương đại phiên bản giới hạn "Trăm sông về biển lớn".

Cuộc đua của các minimart: Bách Hóa Xanh nắm 54% thị phần về giá trị, áp đảo WinCommerce, Central Retail, Saigon Co.op

Theo Vietcap, Bách Hóa Xanh sở hữu lợi thế cạnh tranh mạnh mẽ về thực phẩm tươi sống để nắm bắt nhu cầu ngày càng tăng đối với bán lẻ tạp hóa tiện lợi.

TPBank tái hiện từng bước xanh hóa qua Báo cáo Phát triển bền vững

Ngân hàng TMCP Tiên Phong (TPBank, MCK: TPB) công bố Báo cáo Phát triển bền vững (PTBV) với những cam kết mạnh mẽ trong hành trình chuyển đổi ngân hàng xanh, góp phần vào sự phát triển bền vững và thịnh vượng chung của quốc gia.

Chứng khoán BIDV bị xử phạt và truy thu thuế 1 tỷ đồng

Sau khi trừ số tiền thuế thu nhập doanh nghiệp truy thu và tiền chậm nộp thuế Chứng khoán BIDV đã nộp vào ngân sách Nhà nước thì số tiền còn lại mà công ty phải nộp là gần 701 triệu đồng.